70城最新房价公布,出现新的变化

数据显示,5月70个大中城市新建商品住宅销售价格环比整体涨幅回落、二手住宅环比下降。一线城市商品住宅销售价格同比涨幅回落,二三线城市同比总体降势趋缓。

另外,5月70个大中城市中,商品住宅销售价格环比上涨城市个数减少,新建商品住宅和二手住宅销售价格环比上涨城市分别有46个和15个,比上月分别减少16个和21个。

新房价格环比整体涨幅回落

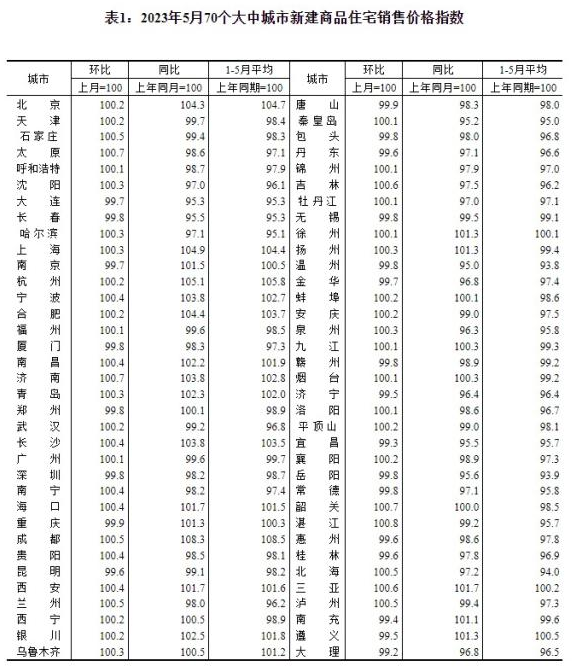

先看新建商品住宅,5月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.3个百分点,其中北京、上海和广州环比分别上涨0.2%、0.3%和0.1%,深圳下降0.2%;二线城市新建商品住宅销售价格环比上涨0.2%,涨幅比上月回落0.2个百分点;三线城市新建商品住宅销售价格环比由上月上涨0.2%转为持平。

“本次新房房价最大的特征在于,房价指数环比涨幅连续两个月收窄,这说明没有延续一季度回暖的态势,回暖遇阻。”易居研究院研究总监严跃进表示,各地新房销售的蓄客比较困难,房企销售面临压力,一些城市也出现了较大幅度的降价,这自然会带动房价走势疲软。

“一线城市也出现了冷热分化情况,分化同时也出现在同一城市的不同板块和不同楼盘之间。”58安居客研究院研究总监陆骑麟表示,当前不少城市在政策放松的同时,积极推出促销方式,通过价格层面的优惠来吸引更多的需求者加速入场。

广东住房政策研究中心首席研究员李宇嘉指出,本月一线城市房价涨幅回落更加明显,主要原因在于其一季度新房市场回升明显,二季度开始开发商有提价行为。但集中在一线城市的新市民、年轻人对价格比较敏感,且一直有价格下跌预期,导致价格上升后去化降低。

“加上二手房挂牌量攀升,且价格下跌对新房形成冲击,于是在4-5月份开始,提价现象减少,重回降价促销。”李宇嘉认为。

2023年5月70个大中城市新建商品住宅销售价格指数。 截图自国家统计局官网

二手房价环比下降

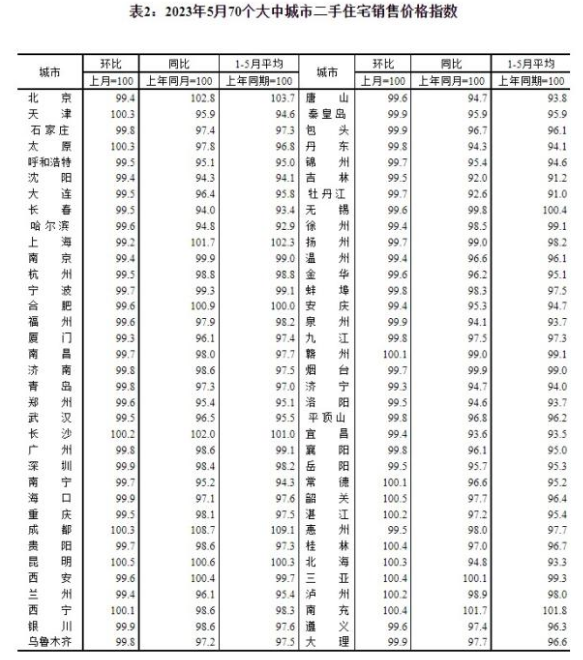

从二手住宅看,5月份,一线城市二手住宅销售价格环比由上月上涨0.2%转为下降0.4%,其中,北京、上海、广州和深圳环比分别下降0.6%、0.8%、0.2%和0.1%;二、三线城市二手住宅销售价格环比由上月持平分别转为下降0.3%和0.2%。

二手房市场的表现引起了业内关注。“在连续3个月上涨的基础上,二手房价格指数出现下跌。鉴于2月份以来房源挂牌增加、二手房交易周期明显延长等新情况,我们认为二手房供求关系出现了问题。”严跃进说。

“二手房流动性增强,才能带动新房市场的活跃。”严跃进表示,当前二手房市场压力具有普遍性,各地需要把二手房的提振作为近期重要工作之一。

值得注意的是,一线城市中上海、北京的二手房价出现了较大跌幅。李宇嘉对此分析称,一是因为一季度市场回升后更多的业主选择挂牌,京沪楼龄较长的房源占比较大,在需求端选择多元的情况下,很多业主为了尽快出手选择下调挂牌价;二是新房入市项目增加,且选择低于二手房价格出售,导致需求被分流。

2023年5月70个大中城市二手住宅销售价格指数。 截图自国家统计局官网

楼市期待“量价齐稳”

“目前全国楼市宽松政策分化,一线城市没有明显调整,而三四线城市政策影响已经减弱。” 中原地产首席分析师张大伟表示,5月房地产市场的基本面依然没有全面改变,市场没有有力政策出台,一线城市在积压需求释放后,购房者继续观望,市场开始再次博弈。

李宇嘉表示,央行降低1年期MLF,预计5年期LPR有望下降,有望对后市形成一定支撑。但最关键的还是需求端对新市民、年轻人的就业、收入能积极帮助,供给端对开发商的风险能及时控制,否则金融层面的降息政策难以支撑地产量价的稳定。

“‘量价齐稳’的楼市才是健康的市场,需要在房住不炒的背景下,从供给端和需求端同时发力。”陆骑麟认为,今年楼市的复苏总体依然会呈现波折性,上涨及下降趋势交错呈现,短期内楼市依旧有“二次探底”的可能性,短期还需要从供应端和需求端两端进行同步支持。

陆骑麟表示,当前的购房需求已从刚需向改善型需求转变,核心城市超六成的需求为置换,“先卖后买”购房流程中“带押过户”还需全面推广,并且“认贷不认房”的政策也需要在重点城市全面推进。(完)

江苏苏讯网版权及免责声明:凡本网注明“来源:XXX(非江苏苏讯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。 如因作品内容、版权和其它问题需要同本网联系的,本网按规定给予一定的稿费或要求直接删除,请致电025-86163400 ,联系邮箱:724922822@qq.com。